(来源:华源有色金属与新材料)

投资要点

➢铜:国内库存持续去化叠加美伊战争边际缓和,铜价回升。本周伦铜/沪铜/美铜涨跌幅分别为+3.56%/+3.91%/+3.64%。库存端,国内库存持续大幅去化,伦铜/纽铜/沪铜库存分别为40.0万吨/59.5万短吨/24.0万吨,环比变化+1.90%/+1.36%/-9.77%;国内电解铜社会库存28.28万吨,环比-11.46%。需求方面,电解铜杆周度开工率77.82%,环比减少2.16pct。铜供给端维持紧张,智利国有铜公司Codelco2月铜产量8.85万吨,同比减少9.8%,必和必拓旗下Escondida铜矿产量10.5万吨,同比减少7.4%。伊朗战争方面,伊朗外长表示霍尔木兹海峡商业船只通行已开放,美伊或将开启第二轮谈判。本周国内库存大幅去化,叠加伊朗战争边际缓和,市场风偏提升,铜价持续回升,重点关注美伊战争持续性和进展。中长期看,铜矿资本开支不足,供给端扰动频发,铜矿供需格局或将由紧平衡转向短缺,叠加美联储进入降息周期,铜价中长期有望上行。建议关注:紫金矿业、洛阳钼业、江西铜业、中国有色矿业、五矿资源、铜陵有色、金诚信、西部矿业。

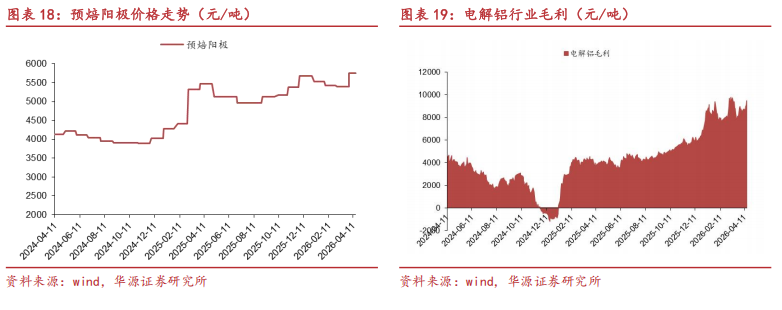

➢ 铝:中东供给扰动加剧,铝价有望上行。1)氧化铝:新建项目陆续投产,氧化铝价格后市或承压。本周氧化铝价格下跌2.18%至2690元/吨,截至本周四,冶金级氧化铝运行产能达8699万吨/年,周度开工率增加0.37pct为76.83%。本周氧化铝库存延续累库,整体库存增加4.8万吨。伴随广西地区新建氧化铝项目陆续投产,供给宽松下氧化铝价格或承压。2)电解铝:中东供给扰动加剧,铝价有望上行。本周沪铝上涨3.57%至2.55万元/吨,伦铝价格上涨4.24%至3630美元/吨,电解铝毛利9459元/吨,环比增加8.19%。库存方面,国内库存持续累积,海外库存持续去化。本周伦铝库存38.89万吨,环比减少2.58%,沪铝库存47.84万吨,环比增加0.85%,国内现货库存为142.3万吨,环比增加0.07%。海外供给方面,4月3日,阿联酋环球铝业(EGA)宣称其旗下Al Taweelah铝综合体遭伊朗导弹和无人机袭击,受损严重,电解铝生产完全恢复时间可能长达1年。Al Taweelah铝综合体2025年电解铝产量达160万吨,占海外电解铝产量5.3%,占全球电解铝产量2.2%。若战争持续,中东电解铝供应扰动有进一步加剧的风险,海外电解铝缺口或将持续放大,海外铝价有望延续上行,国内铝价一定程度受高库存压制,但进口传导下沪铝或也易涨难跌。中长期看,供给端,国内电解铝运行产能接近天花板,海外在建项目进度缓慢,而需求端维持稳定增长甚至存超预期可能,电解铝今年或出现短缺格局,铝价有望迎来上行周期。建议关注:中孚实业、宏创控股、云铝股份、电投能源、天山铝业、神火股份、中国铝业、焦作万方。

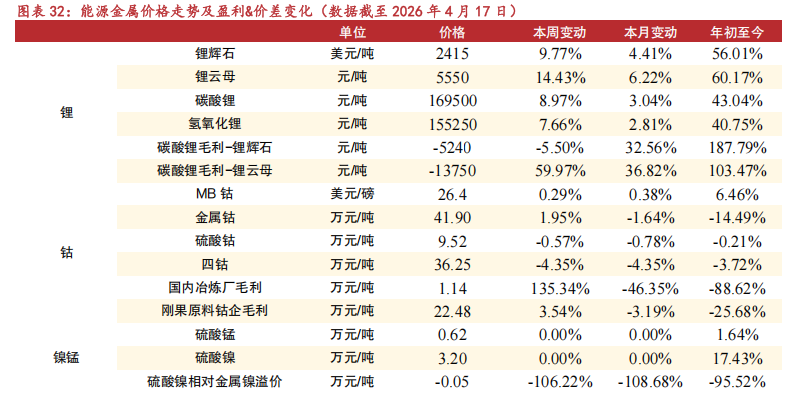

➢锂:供紧需强,锂价有望延续上行。本周碳酸锂价格上涨8.97%至16.95万元/吨,锂辉石精矿上涨9.77%至2415美元/吨。本周碳酸锂期货主力合约2609上涨14.26%至17.76万元/吨。供给端,本周碳酸锂产量2.57万吨,环比增加86吨(+0.3%),SMM周度库存10.28万吨,环比增加1012吨(+1.0%)。在前期锂价低迷背景下锂企业资本开支放缓,未来两年预计锂供给弹性减弱,且供给端扰动频发,锂供给端释放容易低于预期。需求端,储能需求维持高增长,高油价下电车需求有望上修,2026年3月磷酸铁锂产量42.7万吨,同比增长65%,环比增长23%,锂电需求维持高增长。供紧需强背景下,碳酸锂格局处于紧平衡甚至小幅短缺,锂价有望进入上行周期,锂板块公司盈利弹性可期。在海外矿端供给不确定性日益增强背景下,我们建议关注国内锂资源自给率高且估值较低的标的:永兴材料、盐湖股份、融捷股份、大中矿业、赣锋锂业、盛新锂能、中矿资源、雅化集团、天华新能、天齐锂业。

➢ 风险提示:下游复产不及预期风险;国内房地产需求不振风险;新能源汽车增速不及预期风险。

正文部分

01

行业综述

1.1 重要信息

国内外宏观:

美国至4月11日当周初请失业金人数低于预期。4月16日,美国至4月11日当周初请失业金人数为20.7万人,预期21.5万人,前值21.8万人。

重要公告:

1、藏格矿业:发布2026年一季度报告。4月17日,公司发布2026年一季度报告,公司2026年一季度实现营收7.16亿元,同比增长29.61%,实现归母净利润15.74亿元,同比增长110.60%。

2、北方稀土:发布2025年年度报告。4月17日,公司发布2025年年度报告,2025年实现营业收入425.63亿元,同比增长29.11%,实现归母净利润22.51亿元,同比增长124.17%。

1.2.市场表现

有色板块整体表现:

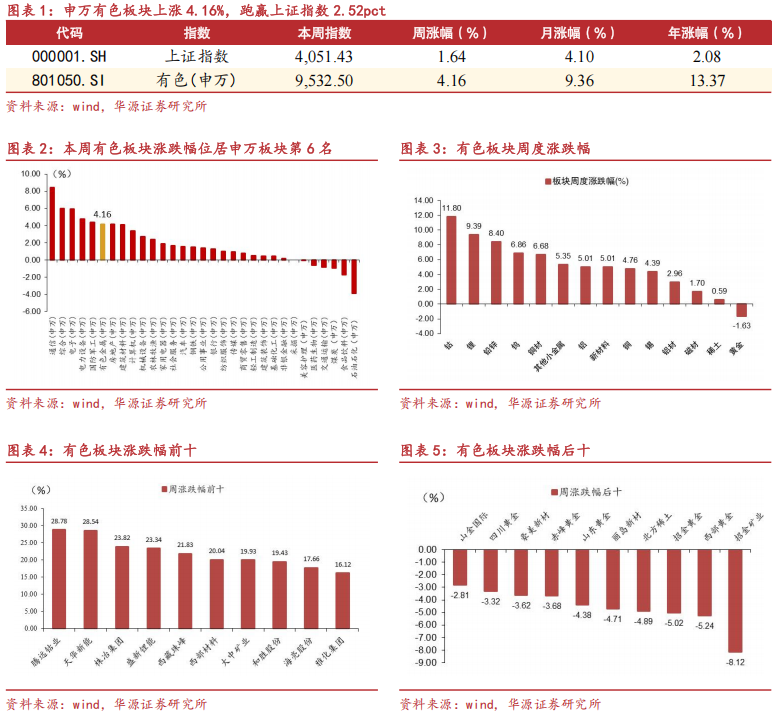

板块表现方面:本周上证指数上涨1.64%,申万有色板块上涨4.16%,跑赢上证指数2.52pct,位居申万板块第6名。细分板块方面,钴/锂/铅锌板块涨跌幅居前,磁材/稀土/黄金板块涨跌幅居后。个股方面,本周涨跌幅前五的股票是:腾远钴业、天华新能、株冶集团、盛新锂能、西藏珠峰;涨跌幅后五的股票是:招金矿业、西部黄金、招金黄金、北方稀土、丽岛新材。

1.3 估值变化

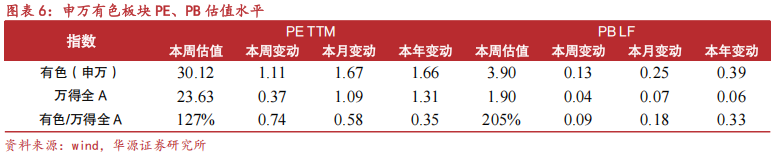

PE_TTM估值:本周申万有色板块PE_TTM为30.12倍,本周变动1.11倍,同期万得全A PE_TTM为23.63倍,申万有色与万得全A比值为127%。

PB_LF估值:本周申万有色板块PB_LF为3.90倍,本周变动0.13倍,同期万得全A PB_LF为1.90倍,申万有色与万得全A比值为205%。

02

工业金属

2.1 铜

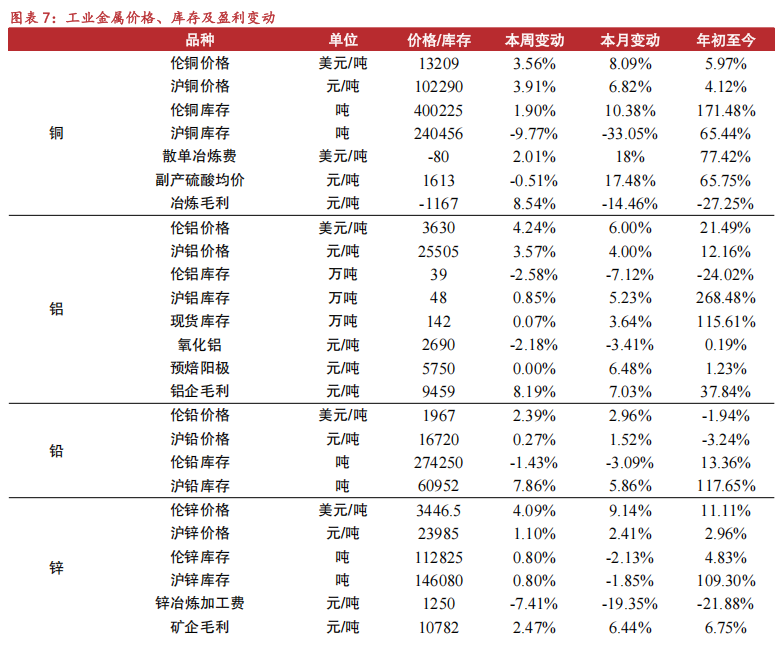

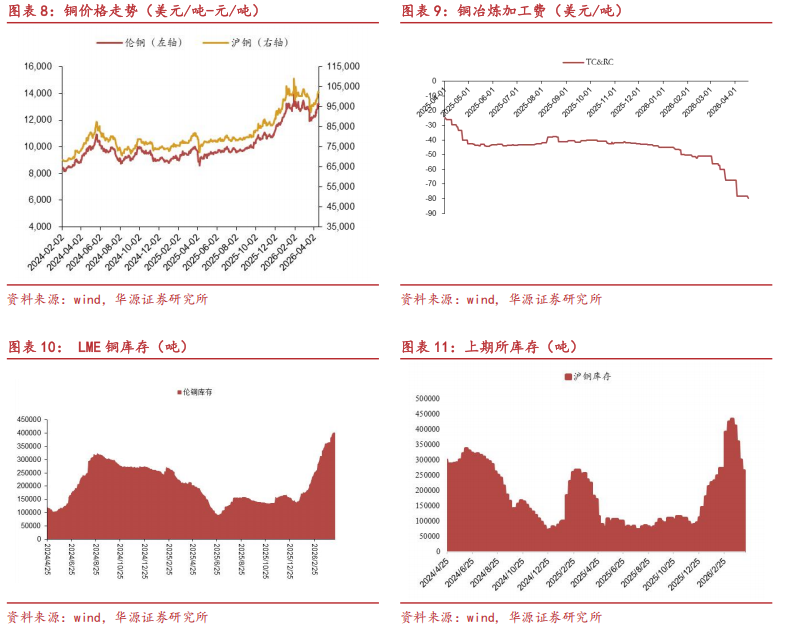

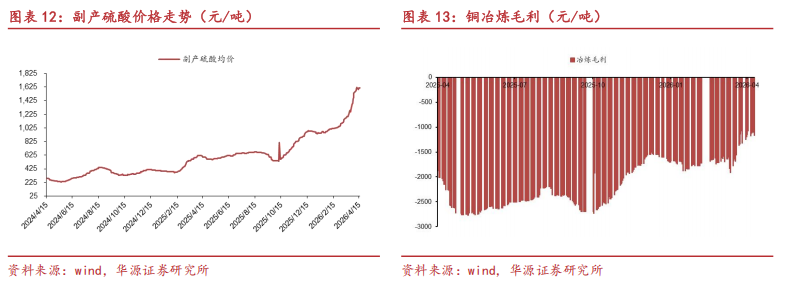

本周伦铜上涨3.56%,沪铜上涨3.91%,纽铜上涨3.64%;伦铜库存上涨1.90%,沪铜库存下跌9.77%,纽铜库存上涨1.36%。冶炼费-79.8美元/吨;硫酸价格下跌0.51%,铜冶炼毛利为-1167元/吨,亏损扩大。

2.2 铝

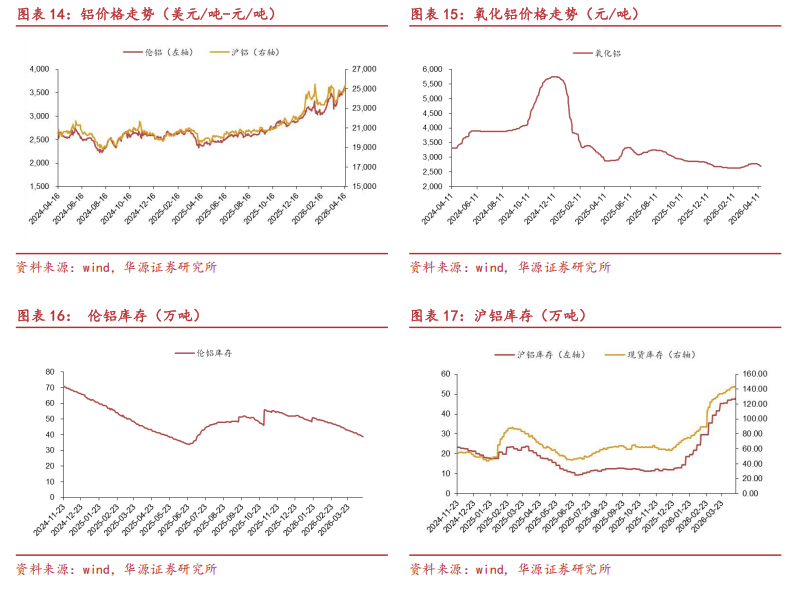

本周伦铝上涨4.24%,沪铝上涨3.57%;库存方面,伦铝库存下跌2.58%、沪铝库存上涨0.85%,现货库存上涨0.07%;原料方面,本周氧化铝价格下跌2.18%,阳极价格持平,铝企毛利上涨8.19%至9459元/吨。

2.3 铅锌

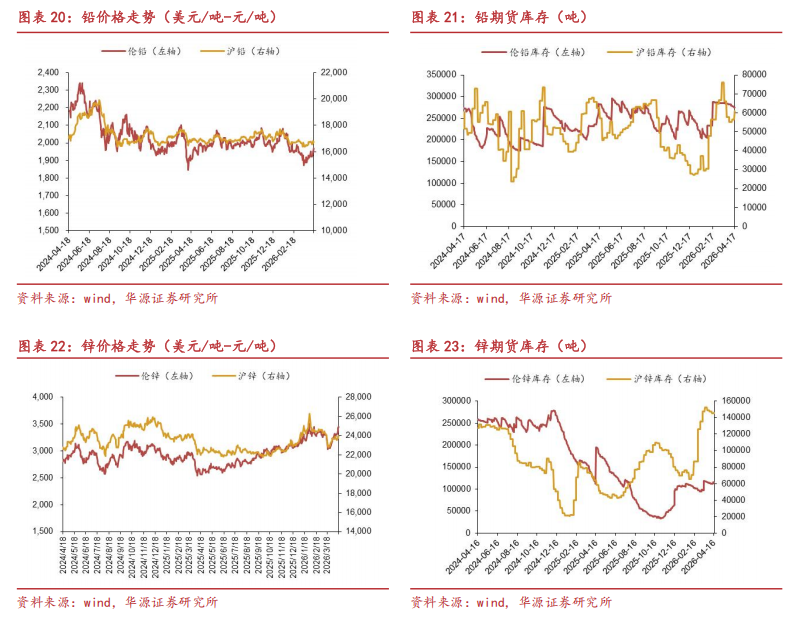

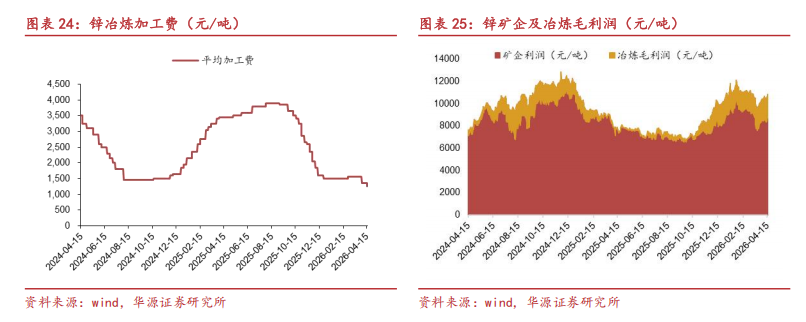

本周伦铅价格上涨2.39%、沪铅上涨0.27%;库存方面,伦铅库存下跌1.43%,沪铅上涨7.86%。本周伦锌价格上涨4.09%,沪锌价格上涨1.10%;库存方面,伦锌上涨0.80%,沪锌上涨0.80%;冶炼加工费下跌7.41%至1250元/吨;矿企毛利上涨2.47%至10782元/吨、冶炼毛利为-1992元/吨,亏损扩大。

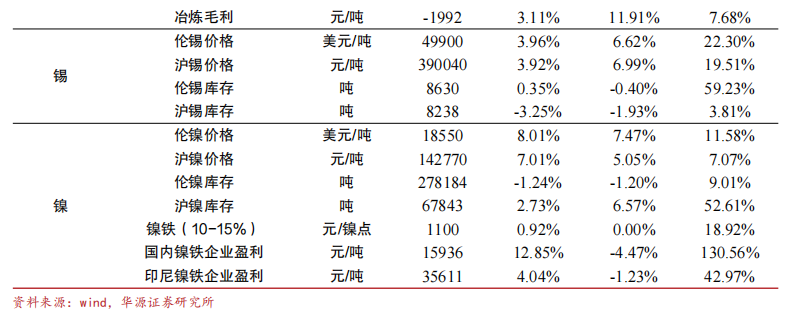

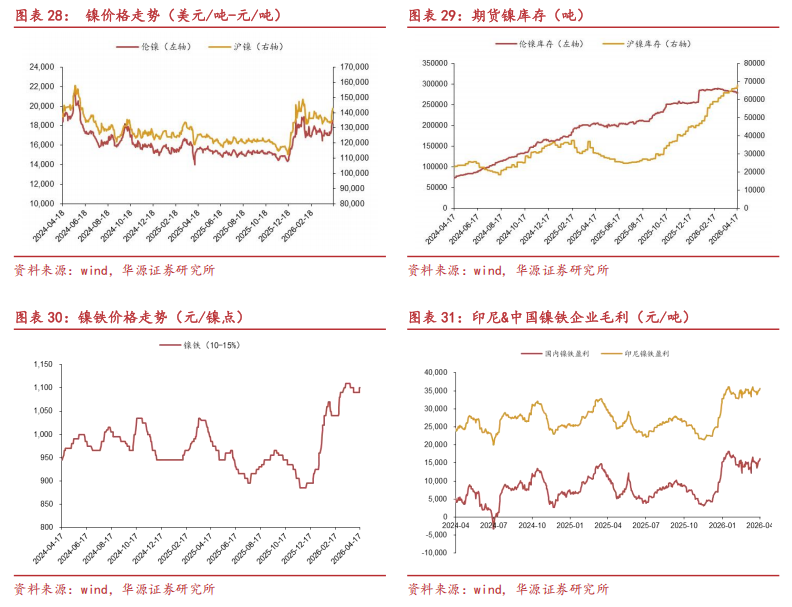

2.4 锡镍

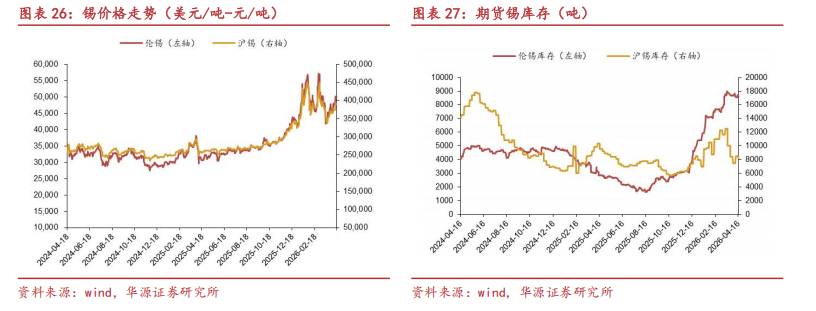

本周伦锡价格上涨3.96%,沪锡价格上涨3.92%;库存方面,伦锡库存上涨0.35%,沪锡库存下跌3.25%;本周伦镍价格上涨8.01%,沪镍价格上涨7.01%;伦镍库存下跌1.24%,沪镍库存上涨2.73%;镍铁价格上涨0.92%;国内镍铁企业盈利为15936元/吨,盈利扩大,印尼镍铁企业盈利上涨4.04%至35611元/吨。

03

能源金属

3.1 锂

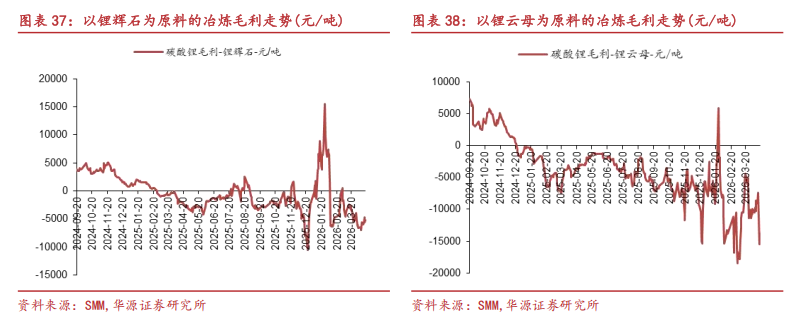

本周锂辉石价格上涨9.77%至2415美元/吨,锂云母价格上涨14.43%至5550元/吨,碳酸锂价格上涨8.97%至169500元/吨,氢氧化锂价格上涨7.66%至155250元/吨,以锂辉石为原料的冶炼毛利为-5240元/吨,以锂云母为原料的冶炼毛利为-13750元/吨。

3.2 钴

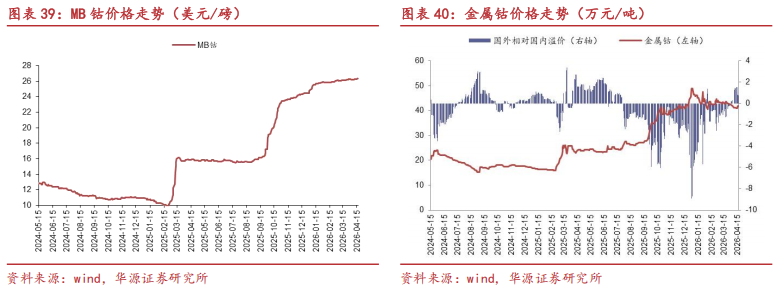

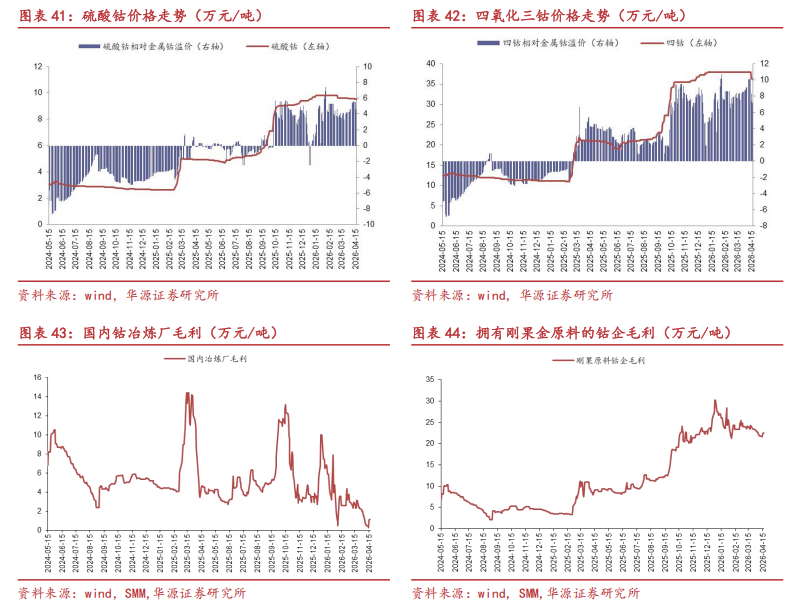

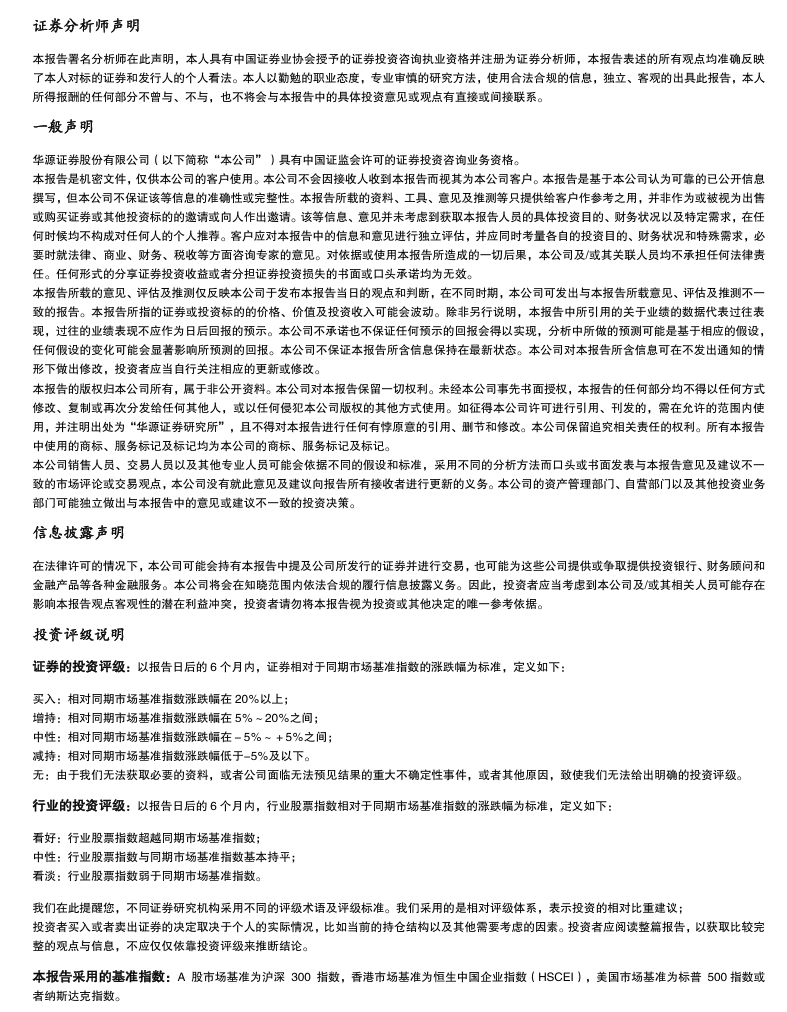

本周海外 MB 钴价上涨0.29%为26.35 美元/磅,国内电钴价格上涨1.95%为41.90万元/吨,国内外价差0.77万元/吨(国外-国内)。硫酸钴价格下跌0.57%为9.52万元/吨,硫酸钴相对金属钴溢价4.51万元/吨,四钴价格下跌4.35%为36.25万元/吨,四钴相对金属钴溢价7.09万元/吨。国内冶炼厂毛利上涨135.34%为1.14万元/吨;刚果原料钴企毛利上涨3.54%为22.48万元/吨。

04

风险提示

1)下游复产不及预期风险;

2)国内房地产需求不振风险;

3)新能源汽车增速不及预期风险。

重要提示:通过本公众号发布的观点和信息仅供华源证券股份有限公司(下称“华源证券”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本公众号暂时无法设置访问限制,若您并非华源证券客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

证券研究报告:《国内库存持续去化叠加美伊战争边际缓和,铜价回升》

对外发布时间:2026年04月19日

研究发布机构:华源证券股份有限公司

参与人员信息:

田源 S1350524030001(分析师)

张明磊 S1350525010001(分析师)

田庆争 S1350524050001(分析师)

陈婉妤 S1350524110006(分析师)

陈轩 S1350525120001(分析师)

特别提示

根据《证券期货投资者适当性管理办法》,本公众号所载内容仅供华源证券客户中专业投资者参考使用。若您非华源证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

本公众号不是华源证券股份有限公司(下称“华源证券”)研究报告的发布平台。本公众号只是转发华源证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

华源证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,华源证券及/或其关联人员均不承担任何形式的责任。

本公众号仅面向华源证券客户中专业投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华源证券不因任何单纯订阅本公众号的行为而将订阅人视为华源证券的客户。

一般声明

本公众号仅是转发华源证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见完整报告。 ]article_adlist-->本资料较之华源证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,华源证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。华源证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

本公众号中所有资料的版权均为华源证券所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。 ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

长宏网配资提示:文章来自网络,不代表本站观点。